自2015年10月24日起,中国人民银行放开对商业银行和农村合作金融机构等存款利率浮动上限的限制,银行可以自行制定存贷款利率,这意味着中国经过近20年的利率市场化改革告一段落,利率市场化改革将进入新的阶段,市场利率将在能够反映资金市场供需关系的利率形成机制下,由资金的供需双方根据市场流动性、金融机构头寸以及投资盈利目标等因素形成。

在利率市场化的大背景下,由于市场利率的频繁波动,商业银行将面临更多的信用风险、流动性风险以及利率风险,商业银行传统的存贷款业务盈利能力也将下降,净息差将进一步缩窄。为了更好地应对利率市场化及市场竞争对商业银行经营管理的挑战,确保规模和利润的持续增长,我国商业银行急需加强利率定价机制建设,不断提升金融产品的风险定价能力。

商业银行的利率定价机制主要包括组织架构、制度建设、定价模型、定价方法、定价策略等,产品定价是一项复杂而系统的工程,需在充分考虑成本、风险、市场需求、同业水平、客户关系基础上,建立科学的定价机制。商业银行首先要明确定价组织架构,由定价决策机构和定价管理部门审定定价方案、定价政策、管理办法、审批流程等。其次定价模型的选择至关重要,银行产品的价格既要有效地覆盖各项成本和风险,又要包含合理的目标利润,RAROC定价模型由于充分考虑了预期损失(风险暴露、违约概率、违约损失率)和非预期损失(经济资本),将银行资本、风险、收益有机结合在相同的指标体系中,对贷款风险做出全面的量化分析,在优化资本配置、提高银行风险管理水平方面发挥着重要作用,因此在国内外商业银行得到广泛应用, 如工商银行、招商银行都开发了RAROC贷款定价模型。

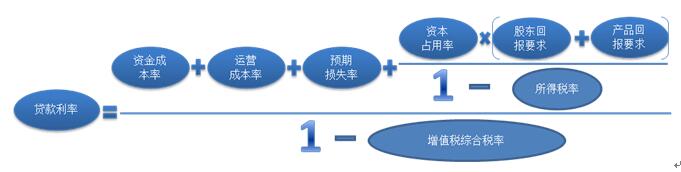

RAROC的计算公式为:RAROC=风险调整后的收益/经济资本=(收入-资金成本-经营成本-风险成本)/经济资本。基于RAROC的定价模型可以进一步得到贷款基础利率的计量模型:

RAROC的核心思想是量化风险为当期成本,反映了单位资本创造了多少经风险调整后的利润,强调了资本的实际使用效率。再次由于我国不同区域、行业的整体风险状况不同,商业银行在定价方法的选择上需要按照区域、行业、产品、客户实现差异化定价。商业银行存贷款定价方法主要有成本加成法、边际成本定价法、市场渗透法、随行就市法、客户关系定价法等。客户关系定价充分考虑了银行和客户的整体关系,考虑了客户的存款、贷款对银行综合贡献,体现了现代商业银行“以客户为中心、以市场为导向”的信贷经营理念。优化客户结构、对优质客户提供更具差异化的利率政策必将成为利率市场化的一个重要定价战略。

利率市场化条件下的自主定价,对商业银行成本核算、数据质量提出了更高的要求,在进行产品定价信息系统建设时,需要商业银行对核心系统、信贷系统、财务总账、数据仓库等系统进行升级改造,对上游业务数据进行必要的清洗、整合、补录和优化,同时还需要借助于内部资金转移定价、成本分摊、经济资本等系统实现账户层成本的精确核算和风险的科学计量。

商业银行内部资金转移定价(FTP)是商业银行进行精细化管理的关键步骤,也是产品定价的重要基础,FTP不仅计算了资金成本和收益,为成本分摊和产品定价提供了FTP利润和资金成本,同时也是商业银行管理模式的一种转变,通过FTP价格调控功能,可以提升全行资金的运用效率和效果,提升资金创造利润的能力。商业银行在以内部资金转移定价为核心的内部定价机制上,应科学地构建能够反映银行自身筹资成本的人民币存贷款FTP收益率曲线,作为存贷款FTP定价的基准,这也是银行实施FTP系统的关键内容。

在我国利率市场化改革的不同历史阶段,我国商业银行的人民币存贷款FTP收益率曲线的构建方案也随之不断地发展完善,在FTP系统建设初期,大多数商业银行选择以央行存贷款基准利率为基准进行利差切割来构建FTP收益率曲线,后来随着存贷款利率的逐步放开,大多数商业银行选择了以银行自身平均成本为基准来构建FTP收益率曲线,利率完全市场化之后,以市场利率为基准来构建FTP收益率曲线也逐渐成为了业内主流的构建方案。目前我国大多数银行选取货币市场不同金融工具的价格来构建FTP收益率曲线,即从市场的角度,采用REPO、SHIBOR、同业存单、国债、金融债等以及银行主体的信用点差加上战略调整点差来构建银行自身的FTP收益率曲线。

商业银行只有科学地制定了贴近市场的内部资金价格,才能科学地引导产品外部定价,逐步提高自身的市场竞争力。与此同时,在制定外部产品定价策略时还要综合考虑行内的资产负债结构和对未来利率的预测情况,这也会直接影响到内部FTP的定价方案的修订,两者是相互完善、一脉相承的。换言之,银行的内外部定价在策略上是统一的。比如当银行出现流动性紧张的情况,银行应当鼓励增加存款、减少发放贷款。增加存款则可以适当调高存款利率来吸引客户存款,而在银行内部,由于调高了存款的外部价格,如果存款的FTP价格不变,则存款的FTP利差会随之下降,导致分支行或客户经理拉存款的积极性不高。因此银行可通过FTP价格调整适当调高存款的FTP利差,减少贷款的FTP利差,从而很好地通过FTP价格杠杆控制流动性风险。

我国商业银行在进行利率定价机制建设的同时,还需要加速进行战略转型、金融创新、优化客户结构、调整业务结构,提升业务服务专业能力,采取“精细化、差异化、特色化、专业化”的经营策略,实现技术与业务共振发展,积极探索一条应对利率市场化的金融转型的成功之路。