解决方案Solution 您在的位置是:首页/解决方案

应用方案应用价值

用友金融的产品定价体系

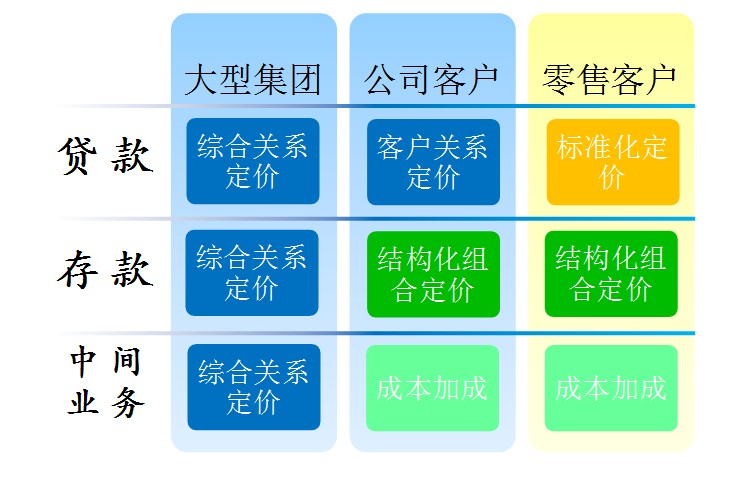

定价模式概述

成本加成定价:基于业务成本的目标收益定价方法。

客户关系定价:以业务成本为基础,关注基于客户关系的整体收益,重视与客户建立长期关系的定价方法。该模式主要用于对公贷款定价,核心思想是先以基于RAROC的价格计量模型计算出业务单笔价格,然后综合考虑客户关系进行优惠折让。

综合关系定价:以业务成本为基础,关注基于集团客户综合关系的整体收益,重视与集团客户及集团成员建立长期关系的定价方法。

标准化定价:以产品为核心,建立基于产品成本的标准化定价规则,实现对产品批量定价的定价方法。该模式主要用于零售贷款定价,核心思想是以基于RAROC的价格计量模型计算出零售产品的标准价格。

结构化组合定价:针对存款业务,以客户行为模型为基础,关注资金使用价值的定价方法。

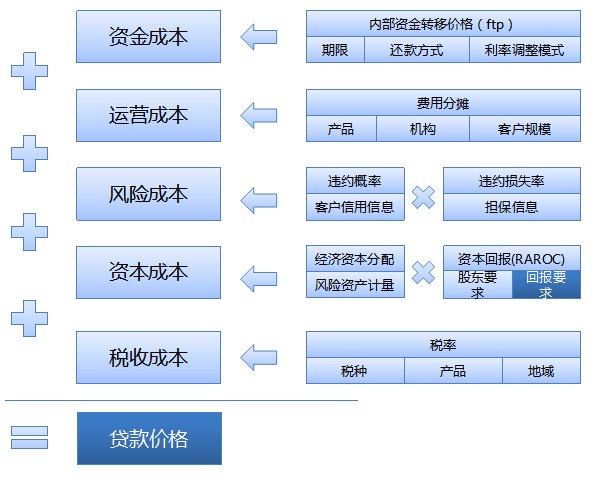

贷款价格计量模型——基于RAROC的价格计量模型

对公贷款定价——客户关系定价

以基于RAROC的计量模型计算出单笔业务价格,并综合考虑客户关系进行优惠折让

零售贷款定价——标准化定价

以基于RAROC计量模型计算每一个零售产品的标准价格

银行产品定价的管理机制

形成银行定价管理机制的三大要点:

1.高效的价格审批流程

包含的价格审批角色可能有:支行审批、分行风险审查、分行管理会计审查、分行客户优惠审查、分行审批、总行风险审查、总行管理会计审查、总行客户优惠审查、总行审批。

2.定价权的层级设置

一刀切的简单授权,如:利率下浮10%需由总行审批

着眼于业务对本行利润贡献的授权,如:风险调整回报低于5%需由总行审批

组合授权,如:客户优惠点数高于1%需由总行审批

3.有效的追踪管理机制

追踪分析不同机构、不同客户经理群的定价水平

追踪分析派生业务的完成情况

客户的价格贡献直接同客户经理绩效挂钩

追踪分析不同地域内不同产品的贡献情况

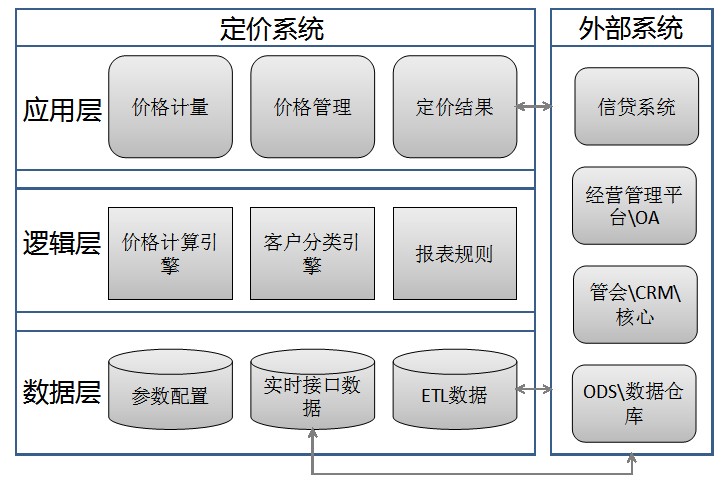

用友金融产品定价管理平台(PPM)

用友金融产品定价管理平台(PPM)

价格计量模块主要功能:

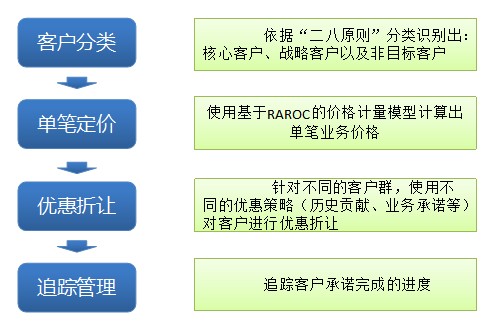

客户分类,精细化识别出核心客户、战略客户、非目标客户;

单笔业务定价,计算出单笔业务的成本价格和参考价格;

对公贷款客户关系定价,培养核心客户粘性,挖掘战略客户潜在价值;

动态价格测算,动态更改业务属性,为每种业务的可能性进行定价;

零售贷款标准化定价,计算出零售产品的标准价格;

存款结构化组合定价,综合考虑资金使用价值,对存款产品进行结构化定价。

价格管理模块主要功能:

价格审批及其授权

定价结果查询

价格追踪

价格分析报表

用友金融产品定价体系的七大价值

准确计量业务成本

精确的风险差异化定价

精细化识别客户

培养客户持续黏性

充分挖掘客户潜在价值

为创新业务提供定价平台

有效的价格管理体系