重点:全面实现新会计准则核算要求;大并发应用经受了考验;国内真正的大集中的大总账系统(整合了邮政储蓄银行的八大核算子系统数据,通过交易数据整合总账账务)

项目需求与难点

根据国务院要求,中国邮政储蓄银行成立后,自主经营、自负盈亏、自担风险,因此,邮政储蓄银行必须建立相应的财务收支预算和管理。同时根据外部监管和银行内部管理的要求,各级行会计部门需要对内、对外提供完整的会计报表,以便全面、真实地反映全行的资金状况和财务成果。

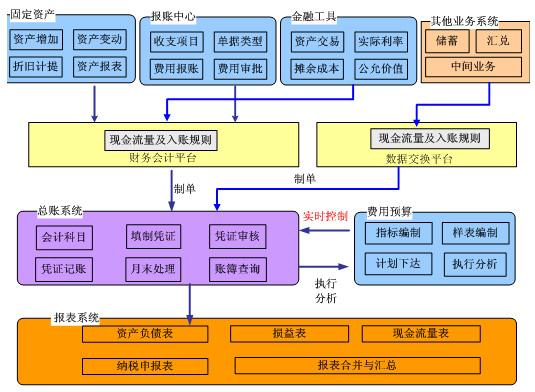

需求难点之一:真正的大总账系统将邮政储蓄银行的储蓄、会计、汇兑、基金、信贷、保险、卡业务等系统全部数据导入用友总账系统,在用友金融系统生成全行报表和一本账,是第一次在全国性大银行实现管理系统与交易业务系统进行联机处理后按职能进行分离工作的大总账系统。

需求难点之二:业务数据分布各省,财务数据全国集中储蓄、保险、信贷等各业务的数据分布在全国各个省份,如何把分散的数据快速的导入到用友金融总账系统,如何保证数据的安全和完整,以及特殊情况如何处理,是摆在我们面前的一个难题!

需求难点之三:数据量大,并发用户多根据我们的科学测算,每年邮政储蓄银行的财务数据的容量将近100-200G,全国并发用户将达到5000人,在如此大数据量和大并发的情况下,保证用户顺利完成各种交易及查询分析操作,对任何系统都是一种挑战。

需求难点之四:执行新会计准则,41种金融工具计量与确认难度大 会计科目、账簿设置要符合银行新会计准则的要求,能够实现金融工具的日常业务核算,准确反映各项金融工具增加、减少、公允价值变化及其他变动,提供实际利率、摊余成本的核算功能,准确计提各项利息和减值准备,同时为资金运用收益计算提供数据。

需求难点之五:报表等统计查询丰富自动生成资产负债表、利润表、现金流量表、所有者权益变动表等各种财务报表,并能单独存贮,支持大量且快速查询需要。能够对外提供全行的以及各机构的合并报表。

应用方案架构

解决方案特色

特色一:保持核心系统稳定的前提下,适应新准则的要求为了适应新会计准则的要求,如果逐个改造各个核心业务系统,风险是非常大的。在用友金融公司专家的建议下,通过建立中间对照系统,解决两套系统科目、币种、机构代码、日期、以及现金流量规则的问题。把各业务系统内科目级数据对应导入用友总账系统中,根据管理和核算的需要来确定每个系统是导入流水还是汇总数据。

特色二:数据自动导入,系统无缝连接 储蓄、保险、信贷等各业务系统每天日终处理完毕后,通过全国客管平台以不落地的方式传递到特定的数据接收服务器上,用友总账系统启动轮询机制,通过中间对照系统,实时的把数据导入到自己的系统内部,并把每次导入的结果以日志的形式保存下来,供相关人员检查核对,并支持手工处理方式。

特色三:及时卸载历史数据,系统永远保持“年轻” 用友金融总账系统目前所有模块使用同一个数据库,数据逐年累积,对于部分增长比较快的实体对象,规模变得超大,影响系统运行效率,造成诸多问题。

系统中任何一类实体对象都有它自己的生命周期,一旦具体的实体对象走完了它的生命周期,该数据就成为历史数据,除涉及查询类操作外,不再参与别的类型操作。把这类历史数据从当前的存储区域分区出去,存入专门的历史数据存储区域,可以有效地降低数据规模。

对于中国邮政储蓄银行项目,主要的数据就是凭证数据,把两年之前的数据通过历史卸载功能进行卸载;如果根据业务需要,最终用户需要对2年之前的数据进行查询,并且又要查询具体的明细数据的时候,则可以把历史数据回装(反卸载)。

特色四:满足新会计准则要求银行执行新会计准则较其他企业有两大难点:金融工具核算和贷款减值准备,邮政储蓄银行构建完成的金融工具核算系统,包含了41种金融产品的计算模型,其模型是根据多种期限结构、实际利率法、摊余成本、公允价值变动、减值准备、移动回归等算法而形成的复杂模型。

除了会计科目的设置外,把固定资产核算账簿分会计账簿和税务账簿进行设置,以便根据不同的对象出具不同的报告数据。

应用效果

邮政储蓄银行建成的全国大集中财务管理信息系统,充分响应了构建现代化先进银行,实现精细化、规范化、科学化管理的经营发展战略的要求。邮政储蓄银行也成为国内首家将新会计准则通过现代化信息技术实现处理的银行。

邮政储蓄银行管理信息系统的上线,在邮政总局和邮政集团影响强烈,上线当日,邮政总局局长兼中国邮政集团董事长刘安东同志率邮政储蓄银行行长、副行长、信息技术局等各部门领导亲自验证上线的系统情况,当场对项目成功上线给予了高度评价。现在系统运行稳定,获得了客户的高度认可。