解决方案Solution 您在的位置是:首页/解决方案

应用方案应用价值

监管资本管理与巴Ⅲ报表

监管资本是商业银行按照监管规则计量的资本数量,包括二种定义的监管资本:一是实际可用的监管资本、二是监管资本要求,前者基于监管机构的合格资本定义计量,后者基于风险加权资产计量。

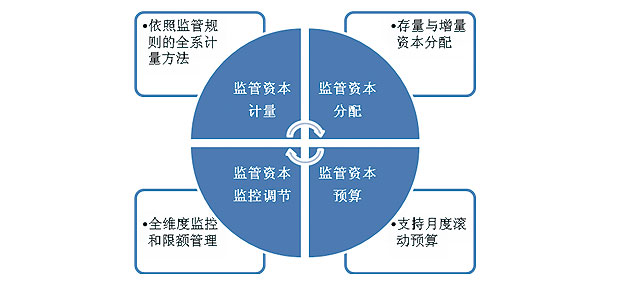

监管资本管理

最低资本充足率要求是商业银行面临的强制外部约束,因此,商业银行在盈利目标下的风险加权资产摆布成为监管资本管理的主要内容。用友金融基于RWA的计量结果,为银行客户提供内部监管资本管理工具,支持银行监管资本计量、分配、预算和调节的管理流程,从而满足商业银行以监管资本管理暂时代替经济资本管理的需求。

巴Ⅲ报表(新资本充足率报表)

目前,我国资本充足率报表包括三套体系:现行巴Ⅰ报表、巴Ⅱ报表和巴Ⅲ报表,巴Ⅱ报表仅适用于经过银监会核准采用内评法计算信用风险加权资产的银行机构。2013年1月1日后,现行巴Ⅰ报表和巴Ⅲ报表并行填报,直至2018年12月31日过渡期结束。商业银行在填报巴Ⅲ报表时可以选择权重法或内部评级法,但选择内评法的银行必须经过银监会核准。总的来看,未来监管报表对现行巴Ⅰ有所取舍,巴Ⅲ报表将逐步作为现行巴Ⅰ报表的升级和替代部分。因为巴Ⅲ报表既适用采用权重法计量风险加权资产的银行,也适用采用内部评级法计量风险加权资产的银行机构,所以可视巴Ⅱ报表为巴Ⅲ报表可选的一部分。用友金融为银行客户提供支持三套资本充足报表自动填报的IT产品——监管资本管理系统,帮助商业银行从繁琐的监管报送工作中解脱出来、拥有更多的经营工作时间。

经济资本管理

监管资本和经济资本都起着风险缓冲器的作用,但二者量化方法也不完全一致,前者是按照监管机构统一的风险资本计量方法计算得出,计算方法相对简单,可能无法反映银行所承受的真实风险大小;而经济资本要求银行使用内部计量系统测量风险,具体方法由银行根据实际情况自己选择。经济资本分配和汇总时必须考虑分散化效应。理论上,一家银行的经济资本不应超过其监管资本。

经济资本管理流程如下:

内部资本充足评估程序

现代商业银行资本管理的本质是寻找实现收益与风险的结构最优化的管理路径,银行必须以自身发展战略为出发点,综合考虑实际风险管理现状和发展能力,从初级到高级逐步完善银行的全面风险管理,通过风险管理提升资本效率,通过资本管理优化风险暴露。用友金融已经掌握银行内部资本充足评估程序(ICAAP)的核心技术,可以有效识别、测量、管理银行的各种风险,度量抵补风险所需的经济资本,生成满足监管机构监督检查要求的ICAAP报表、报告和附件。

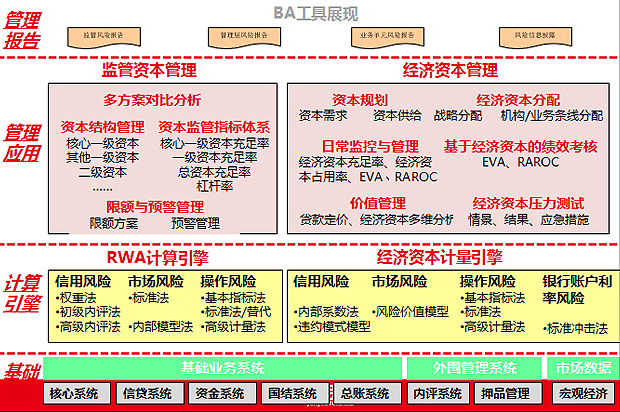

用友商业银行资本管理解决方案,充分借鉴Basel III提出的国际银行风险管理新思潮,紧紧围绕我国当前金融环境下监管要求,融合了外部监管资本要求和内部精细化风险管理的需要,全面构建了商业银行资本管理系统。

主要功能介绍

用友银行资本管理系统的主要功能如下所述:

属性定义

“属性”是灵活分类所依赖的基础,将隐藏在各种类别中的公共属性抽取提炼出来,各个属性都有相应的属性值,通过组合属性值构成不同的分类,这种应用设计模式提高了产品的灵活性和可扩展性。

支持各种可抽象的分类场景的定义。如:表内资产债项分类、表外资产债项分类、缓释工具分类、利率风险特定风险分类。

计算引擎

计算引擎支持多种计算方案,包括不同风险类别的不同计算方法的组合。

计量的基础数据是账户数据。

表内资产债项灵活定义与分类。

表外资产债项灵活定义与分类。

信用风险加权资产的计量,支持基于权重法之上的五维度的调整。

市场风险之利率风险特定市场风险债项的灵活定义与分类。

计量的基础数据是账户数据。

操作风险基本指标法自定义总收入计算指标。

操作风险标准法支持业务条线与科目对应关系设置与拆分。

资本项定义

通过指标管理的形式灵活定义与配置各个资本项。

限额与预警管理

限额方案支持多套限额。

所有指标及结果项都可以设置限额。

支持不同级别的预警。

资本管理报表

监管资本-新资本充足率巴Ⅲ报表模块。

经济资本-内部精细化资本管理报表模块。

运行校验。

运行日志查询。

未参与计算账户查询。

重复计算账户查询。

用友金融监管资本管理系统和巴Ⅲ报表作为商业银行实施新巴塞尔协议的IT工具,构成银行满足巴塞尔协议实施监管合规要求的必要条件,除帮助银行监管达标和提高监管工作效率之外,更有助于商业银行提升内部风险管理水平。商业银行可以依托监管资本管理系统,通过有效的资本经营,实现风险-收益的平衡和发展战略目标。

用友经济资本管理系统的目标是为了加强银行的资本和风险管理,优化资源配置,建立以资本约束为核心的业务发展模式,提高资本充足率水平,促进银行稳健发展。在明确经济资本计量范围和方法的基础上,以资本制约风险资产的增长,将经济资本(风险)控制在既定范围内,并确保获得必要的回报,使业务发展的速度、效益与风险承担能力相协调。

经济资本预算先知晓

精确计量最细颗粒度的经济资本占用

最优资本配置

有效约束信贷管理中客户授信

完善商业银行贷款定价机制

综合考虑银行的资本充足要求与整体风险

风险调整后业绩管理(RAPM)体系建立