世界著名管理会计大师、哈佛大学卡普兰教授在1982年出版的专著《高级管理会计》中指出,“管理会计是一个对信息进行收集、分类、汇总、分析和报告的系统,它帮助管理人员进行决策和控制活动。”随后,在1997年卡普兰教授等四人合著的《管理会计》一书中,其进一步发展和丰富了管理会计的内涵,认为管理会计是一个为组织的员工和各级管理者提供财务和非财务信息的过程,而这个过程受组织内部所有人员对信息需求的驱动,并能引导他们做出各种经营和投资决策。

在管理会计实施过程中,西方金融机构一般运用成本分摊、内部资金转移定价、经济资本、预算管理等专业管理会计分析软件来构建自身的管理会计系统,其处理过程主要是:首先,一方面从金融机构核心业务系统、财务系统获取利息收入、利息支出和营业费用等财务收支信息,另一方面从客户关系管理系统、人力资源管理系统等操作型管理信息系统获取客户消费行为、客户风险评价、人力资源等非财务信息;然后,利用数据仓库技术对上述管理会计分析所需的数据进行挖掘、转换和整合;最后,运用成熟的管理会计分析软件建立计算分析模型,并对整合后的数据进行分析,最终生成管理会计报告。

金融机构管理会计的建设实践与发展

管理会计从20世纪80年代开始引起我国会计界的重视,随后逐步应用于企业的发展中。20世纪90年代初,我国金融机构便开始了针对管理会计在应用方面的初步探索,而从目前来看,管理会计已经为国内众多金融机构所采纳并得以实施运用,这在一定程度上解决了上述机构由于粗放式经营管理所带来的问题,促进了我国金融机构管理水平的提升。然而,管理会计在国内至今仍没有形成统一的模式,实施的内容和效果会随不同金融机构管理者的需求不同而有较大的差异。从总体来看,我国金融机构所实施的管理会计仍然处于较低的水平。

纵观管理会计系统在国内的发展,在产品迭代方面可以将其大致分为“第一代管理会计系统”与“新一代管理会计系统”两种。

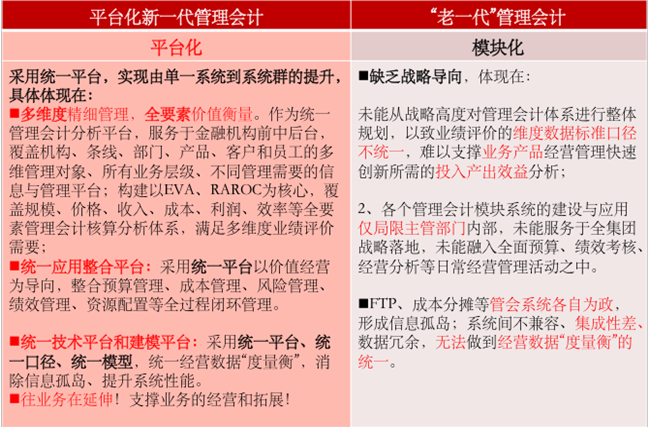

我国管理会计系统自2000年左右从国外引进,在发展初期,国内四大行及股份制银行、先进的银行、保险公司、券商等金融机构开始逐步建立起各自的管理会计系统,形成了“第一代管理会计系统”。然而,“第一代管理会计系统”为吸收引进模式,主要进行单一模块系统建设,而没有从整体战略上去规划管理会计体系,从而导致系统间口径不一致、系统集成性差、数据冗余等诸多问题。

“第一代管理会计系统”普遍被称为“业绩价值管理系统”(PVMS,performance value management system),其关注的重点就是对业绩价值的管理。在“第一代管理会计系统”的具体实践中,职能定位各有不同,而基于其服务对象和目的不同,大致可为三种类型:

(1)将管理会计建设为分析决策系统;

(2)将管理会计建设为绩效评价系统;

(3)将管理会计建设为客户营销(产品定价)系统。

尽管国内金融机构通过引入“第一代管理会计系统”实现了管理会计的基本职能,但是管理会计在金融机构的应用范围实际上远远不限于这些领域,无论是后台的绩效管理、价值管理以及战略管理,还是中台的定价管理、风险控制,以及前台的市场细分、客户营销等,都需要有管理会计的定量分析来支持。因此,自2010年起,国内先进金融机构在第一代的基础上,开始研发和实施新一代的管理会计系统,即“新一代管理会计系统”。

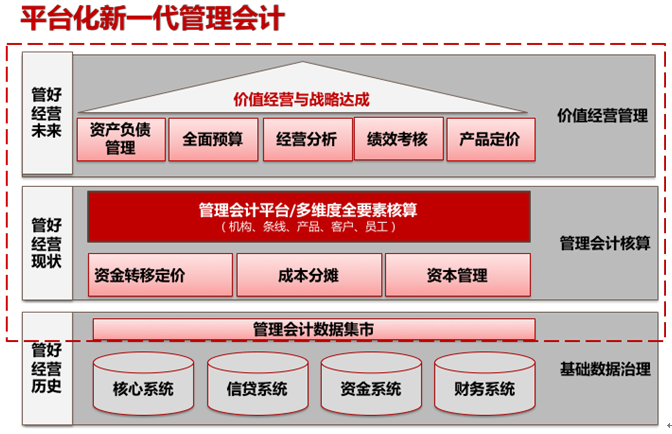

“新一代管理会计系统”的架构体系可以概括为“1个平台”和“2个层面”,1个平台是管理会计平台,2个层面是管理会计核算层面和价值经营管理层面,“新一代管理会计系统”就是平台化新一代管理会计(如下图所示)。

图:以管理会计平台为核心的平台化金融机构管理会计

整个平台化新一代的管理会计体系是建立在良好的数据基础上的,通过构建管理会计数据集市来整合来自于核心系统、信贷系统、资金系统、财务系统等业务源头系统中的业务信息。良好的数据基础是帮助金融机构实现管好经营历史,“某年某月某日,具有某某特征的某某客户在某某分支机构发生了一笔某某业务,金额某某”。在此基础,管理会计核算依托资金转移定价、成本分摊、资本管理三大支柱,汇总于管理会计平台上得到多维度核算与分析结果,帮助金融机构管好经营现状。

平台化新一代管理会计的核心是管理会计平台。基于管理会计平台,金融机构才能在统一“度量衡”上开展价值经营管理活动,采取行动成就业务绩效,是管理好经营好未来。管理会计平台,满足机构、条线、产品、客户、客户经理等多维度业绩评价需要,建立以EVA、RAROC为核心,覆盖规模、价格、收入、成本、利润、效率等全要素核算分析体系,为资源配置、客户经营、产品定价、绩效激励等基于价值管理提供决策依据。

在上述框架体系内,“多维度精细管理、全要素价值衡量、全过程闭环管理”的立体化、全方位的建设理念是构成平台化金融机构管理会计体系的核心内容。

“新一代管理会计系统”的特点与优势

“新一代管理会计系统”最大的特点就是平台化。具体来讲,主要有以下几点:

(1)作为统一的企业级管理会计分析平台,服务于金融机构前、中后台的机构和人员,构建覆盖机构(含网点)、部门、产品、客户和客户经理(含员工)的多维管理对象、所有业务层级、不同管理需要的信息与管理平台。

(2)基于统一的应用平台、统一的数据、统一的应用模型,集成绩效理念,整合预算管理、成本管理、风险管理、绩效管理、定价管理、资源配置等管理控制过程;实现由单一系统到系统群的提升,实现全闭环的管理。

(3)实现对全行基础业绩指标、标准的统一制定、发布、变更和加工,建立各维度绩效勾稽关系、业绩分成机制,确保全行指标一致、口径可比;统一全行经营数据“度量衡”,计划预算、决策分析、绩效考核提供口径可比的数据,确保经营导向能自上而下准确传导。

(4)满足部门间、总分支机构间对业绩计量自动化支持的多元需求,避免系统重复开发,建立统一的管理会计IT平台,提高系统运行效率和集约化水平;满足基础行对经营数据的大批量、精细化提取要求,形成统一的数据来源,全面提升数据质量和公信力。

与传统的“第一代管理会计系统”相比,平台化新一代管理会计具有非常鲜明的优势:

平台化新一代管理会计,价值管理的核心平台

平台化新一代管理会计通过准确计量机构业绩、部门业绩、产品业绩、员工业绩以及客户贡献,不仅有利于满足当前金融机构前、中、后台业务逐步分离过程中业务联动营销、产品组合定价、有效服务提升等行业发展要求,而且有利于对接金融机构内部分工协作的价值创造模式和互利共赢的利益分配机制的迫切需求,从而建立起企业级“上下一起扛、左右共同担”的协作机制。这在调度全行各参与主体的经营活力和价值创造的积极性的同时,满足了评价与激励决策、经营管理决策的需要,有助于进一步提升金融机构核心竞争能力和持续创造价值能力。

平台化新一代管理会计是金融机构有效传导战略意图,实现发展愿景的核心工具,是价值管理的核心平台。宏观经济环境的变化以及资本监管等刚性约束,对国内金融机构利润的持续、健康、快速增长提出了很大挑战。为迎接挑战,通过平台化新一代管理会计的建设,建立以机构、条线、产品、客户、员工、渠道、项目等多维度核算对象,涵盖资金业务量、收入、费用、税金、风险、资本五项核心要素的管理会计核算体系,促进预算管理、成本管理、资源配置、定价管理、客户营销等工作的精细化和专业化,提升全机构核心盈利能力和价值管理能力。