企业所得税优惠政策汇总

财政部 税务总局公告2021年第13号

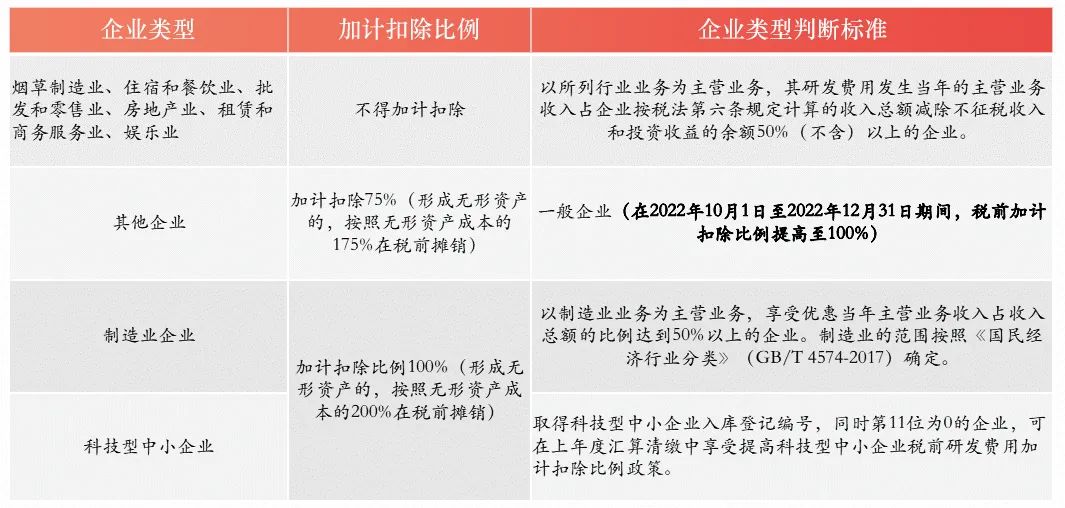

制造业企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2021年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2021年1月1日起,按照无形资产成本的200%在税前摊销。

财政部 税务总局 科技部公告2022年第16号

科技型中小企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2022年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2022年1月1日起,按照无形资产成本的200%在税前摊销。

国家税务总局公告2022年第10号

企业10月份预缴申报第3季度(按季预缴)或9月份(按月预缴)企业所得税时,可以自主选择就当年前三季度研发费用享受加计扣除优惠政策。对10月份预缴申报期未选择享受研发费用加计扣除优惠政策的,可以在办理当年度企业所得税汇算清缴时统一享受。

财政部 税务总局 科技部公告2022年第28号

高新技术企业在2022年10月1日至2022年12月31日期间新购置的设备、器具,允许当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行100%加计扣除。

现行适用研发费用税前加计扣除比例75%的企业,在2022年10月1日至2022年12月31日期间,税前加计扣除比例提高至100%。

财政部 税务总局公告2022年第32号

对企业出资给非营利性科学技术研究开发机构(科学技术研究开发机构以下简称科研机构)、高等学校和政府性自然科学基金用于基础研究的支出,在计算应纳税所得额时可按实际发生额在税前扣除,并可按100%在税前加计扣除。

对非营利性科研机构、高等学校接收企业、个人和其他组织机构基础研究资金收入,免征企业所得税。

研发费用加计扣除归集范围

研发费用加计扣除申报指引

● 预缴申报阶段

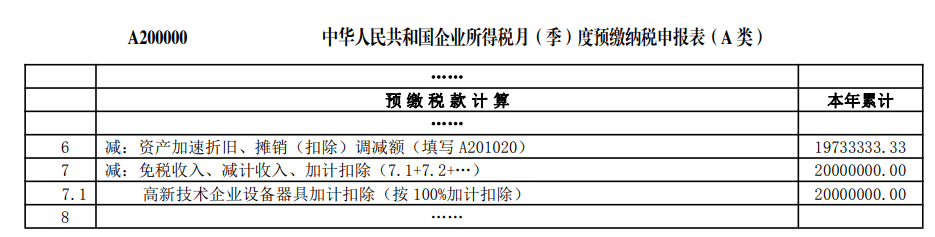

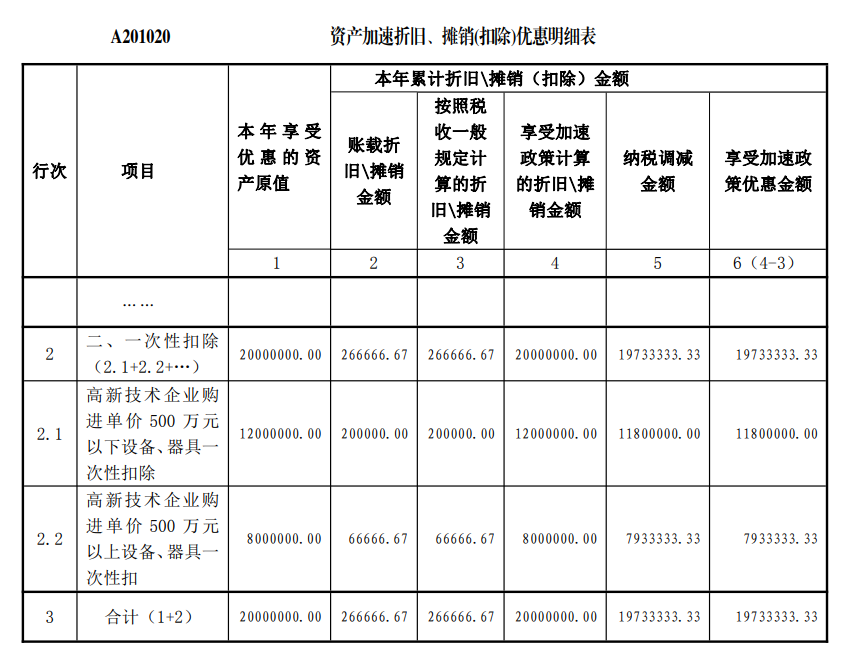

在《中华人民共和国企业所 得税月(季)度预缴纳税申报表(A 类)》(A200000)第7行“减:免税收入、减计收入、加计扣除(7.1+7.2+…)”中选择对应的减免代码,然后在“本年累计金额”中填写研发费用加计扣除的金额即可。同时,企业应根据享受加计扣除优惠的研发费用情况填写《中华人民共和国企业所得税年度纳税申报表(A类,2017版)》之《研发费用加计扣除优惠明细表》(A107012)。该表在预缴时不需报送税务机关,只需与相关资料一并留存备查。对于单价500万元以下设备、器具,在《资产加速折旧、摊销(扣除)优惠明细表》(A201020)第 2 行“二、一次性扣除”下的明细行次中填写“高新技术企业购进单价500 万元以下设备、器具一次性扣除”事项及“本年享受优惠的资产原值”等信息;对于单价 500 万元以上设备、器具,填写“高新技术企业购进单价 500 万元以上设备、器具一次性扣除”事项及“本年享受优惠的资产原值”等信息。填写完毕后,将该表单中“纳税调减金额”列次的合计值(第3 行第5 列)填写在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A202000)第 6 行“资产加速折旧、摊销(扣除)调减额(填写 A201020)”中。具体填报示例如下:

● 年度汇缴阶段

分别填报《中华人民共和国企业所得税年度 纳税申报表(A 类,2017 版)》之《免税、减计收入及加计 扣除优惠明细表》(A107010)和《研发费用加计扣除优惠 明细表》(A107012)的相关行次。

高新企业应对策略

企业应按照财务会计制度要求,对研发支出进行会计处理;准确归集核算当年可加计扣除的各项研发费用实际发生额。如果企业在一个纳税年度内进行多项研发活动的,应按照不同研发项目分别归集可加计扣除的研发费用。

企业应对研发费用和生产经营费用分别核算,准确、合理归集各项费用支出,对划分不清的,不得实行加计扣除。委托外部研究开发费用实际发生额应按照独立交易原则确定。受托方应向委托方提供研发项目费用支出明细情况。企业共同合作开发的项目,由合作各方就自身实际承担的研发费用分别计算加计扣除。

如果是大型集团企业,集团根据生产经营和科技开发的实际情况,对技术要求高、投资数额大,需要集中研发的项目,其实际发生的研发费用,可以按照权利和义务相一致、费用和收益相配比的原则,合理确定研发费用的分摊方法,在受益成员企业间进行分摊,由相关成员企业分别计算加计扣除。

企业为获得创新性、创意性、突破性的产品进行创意设计活动而发生的相关费用,可按照规定进行税前加计扣除。

用友BIP税务云,赋能企业对研发项目及费用的数智化管理