“用友金融客户关系定价系统对客户经理帮助很大,定价系统提供了科学的定价模型和营销手段,理顺了贷款价格审批流程。”

——广州银行计财部

“2016年《The Banker》全球银行500强”、“2016年中国银行业100强”、“2016年广东省企业100强”、“2016年广东省服务业100强”等……没错,这些荣誉都属于一直致力于提供专业、便捷、细致、全面的金融服务,以“服务地方经济、服务中小企业、服务城市居民”为宗旨的广州银行。

广州银行成立于1996年9月17日,在46家城市信用合作社的基础上组建广州城市合作银行;1998年7月,更名为广州市商业银行股份有限公司。目前,广州银行共有 113个机构网点,包括分行9家、支行104家及员工3100多名,注册资本金83亿元。截至2016年底,资产总额4445.07亿元。

商业银行定价能力提升“迫在眉睫”

近年来,我国利率市场化改革进程越发加快,伴随人民币存款利率浮动区间的扩大、贷款利率下限的取消、贷款基础利率(LPR)集中报价和发布机制正式运行、同业存单开闸、存款保险制度和普通大额存单的推出,价格竞争将成为最主要的竞争手段,商业银行的定价能力也将直接关系到银行的市场竞争力和盈利能力,是商业银行的核心能力之一。

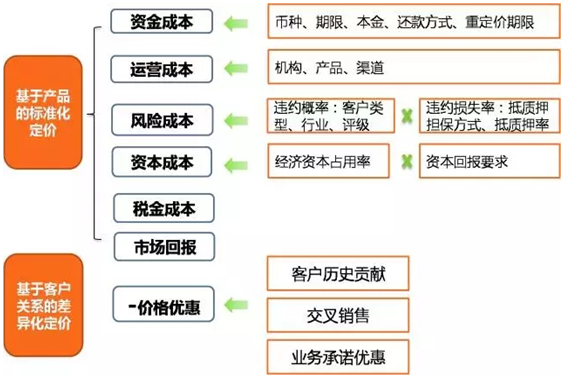

客户关系定价系统可以为商业银行推出新业务新产品提供一个良好的定价原理和方法,通过相关产品的成本的核算和风险的控制合理计算出产品价格,合理的产品定价可以保证商业银行的盈利性、价格的竞争力和客户的忠诚度。

作为以“地方性的城市商业银行向全国性银行发展”为目标的广州银行,对构建科学高效的定价管理体系有着迫切的需求。一直以来,广州银行贷款指导价是依靠FTP系统曲线加点,价格管理上也存在一些业内常见问题。另外,贷款定价策略是客户分层和产品营销的重要手段之一,在没有定价系统时,定价策略发挥的效果不明显,贷款优惠价格审批中 存在信息传递不通畅,审批流程长的问题。

为了提高商业银行利率市场化应对能力,提升客户关系定价水平,广州银行选择用友金融完成客户关系定价系统(RPM)建设。

携手用友金融,构建科学高效的定价管理体系

据了解,用友金融为广州银行“量身打造”的RPM系统建设内容包含存贷款定价咨询及贷款定价实施,即通过咨询建立科学的存贷款定价战略、定价方法模型和价格测算,定制合理的价格管理体系、制度和流程,并在咨询方案的基础上开发存贷款定价系统工具。

贷款定价模型以银行战略规划为指导,贯彻成本效益原则,覆盖资金成本、运营成本、预期损失、资本成本、税率成本要素,综合考虑客户的多项因素:客户规模、行业特点、市场地位、盈利能力、风险状况,建立全行的客户关系定价模型。

用友金融RPM系统能够实时完善广州银行对公贷款、个人贷款、美元贷款(含贸易融资)等业务定价,既提供标准化产品的批量定价,也提供基于客户关系逐笔定价;既包含新客户首次定价,也包括续贷重定价。并且实现了“目标价格、优惠价格、成本价格、最低价格”四个价格的利率分级审批体系。项目咨询团队对定价范围内的行方全部存量业务和产品进行深度分析,结合行方的经营特点和地区竞争形势,提供后续的差异化政策方案。

用友金融提出“咨询+IT”一体化产品定价解决方案,帮助广州银行建立符合市场原则和行内实际的贷款定价体系,包括定价管理原则、定价组织架构、定价制度流程、定价模型方法以及定价后评价机制,从而提升科学的定价能力和定价管理水平,适应向价值最大化管理目标的转变。未来,用友金融将以“践行金融科技价值”为使命,不忘初心、继续前行,专业、深入服务广州银行的转型、创新与发展,共创金融科技的价值。