资产负债管理行业背景

伴随着近几年保险行业快速发展,保监会监管制度体系的建设更加完善,保险公司从单纯的追求保费规模向精细化管理要求逐渐过渡,均加强了保险公司的资产负债管理意识,并对资产负债管理的信息化建设需求日益强烈,具体体现在以下几个方面。

市场环境影响

中短存续期产品爆发市场低利率环境

行业竞争压力

外部监管要求

资产端防范资产负债错配风险负债端加强对高预定利率产品的监管

保险公司资产负债差异化管理

内部精细化管理

期限错配问题管理成本收益中的利差损管理

资金流动性管理

第一,市场环境的影响。中短存续期产品爆发,导致庞大的资产聚积,而市场低利率环境使其蕴含着巨大风险,导致投资收益波动加大与负债成本刚性的矛盾突出,保险业资产负债匹配难度增大,少数保险机构激进经营和激进投资问题扰乱资本市场,还有行业竞争压力等外部环境的变化增加了保险行业资产负债管理的难度和风险。

第二,保监会一直积极推进资产负债管理体系建设工作。在资产端,陆续发布了《保险资产配置管理暂行办法》、《关于加强保险资产配置审慎性监管有关事项的通知》等规定,要求加强期限管理、成本收益管理、风险预算和压力测试,防范资产负债错配风险。在负债端,强化对中短存续期产品的监管力度,将业务规模与资本和净资产挂钩,加强对高预定利率产品的监管,将结算利率与投资收益率挂钩等。并于2017年7月发布了《关于征求对保险资产负债管理监管规则意见》,实现构建监管评价体系,实施差别化监管。

第三,保险公司内部精细化管理需要。保险公司可配置资产期限与保险负债期限错配问题突出,目前资本市场投资产品比较受限,中长期投资资产相对较少,负债具有长期性,资产和负债存在很大的缺口。在成本收益方面,保险公司通常使用固定收益类资产去匹配负债,而过高的负债成本导致固定收益类债券的投资收益不能完全满足要求,需要通过高风险投资博取收益,引发潜在的更大的利差损风险。此外,目前部分保险公司存在“短线长配”的现象,如果公司运营的保费收入一旦不及预期会造成严重的流动性风险问题。

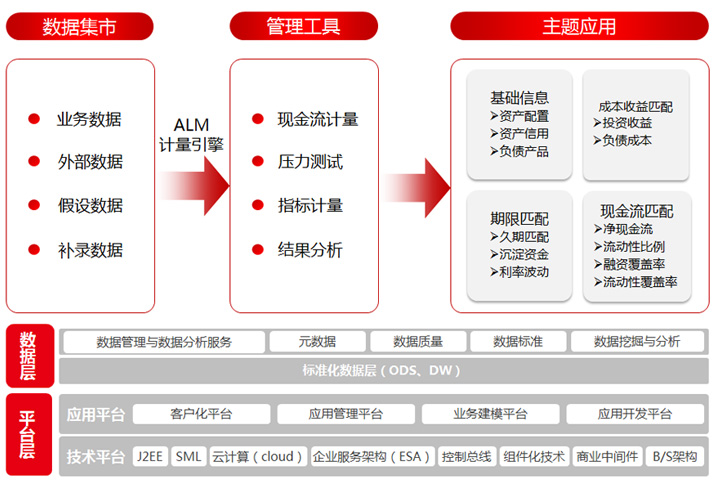

因此,保险公司迫切需要建设独立、完整、灵活并且全面的资产负债管理平台,加强对资产负债的管理水平,从被动应对市场变化、监管要求及公司内部风险到主动进行资产负债联动管理,逐渐实现稳健资产配置,提高公司管理能力,促进行业持续健康发展。